この記事では、知っているようで知らないアベノミクスの量的緩和のメカニズムについて解説します。そして、結局、そのメカニズムがうまく働いたのかについても解説します。

※量的緩和について知りたい方は、こちらを参考にしてください。

アベノミクスの具体的な方法

あらためておさらいですが、異次元緩和の狙いは 「デフレにてこ入れするリフレ政策 」です。

アベノミクスの具体的な方法としては、日銀による国債の大量買入れを行うことでした。

しかし、日銀が銀行からいくら国債を買い入れようが、そのお金はそのまま日銀の当座勘定に置き換わるだけで市中に流れるマネーは思うようには増えたりはしません。リフレ派は安倍総理や黒田日銀新総裁(⇔白川日銀旧総裁)の言うように、日銀が国債を大量に長期間買い続ける意思があると国民に思わせ、実際に国債を大量に買い続けています。 長期間続いたデフレから脱却しインフレ心理に点火するさせるためです。

安倍総理と黒田日銀総裁(=リフレ支持派)が支持するメカニズム

安倍総理と黒田日銀総裁(=リフレ支持派)が支持するメカニズムはおよそ以下の内容です↓

中央銀行がインフレ目標を掲げ、強い意欲を示す

↓

中央銀行が国債やETF(=株のこと)を買い入れる

↓

中央銀行のバランスシートに国債や株が増え当座勘定が増える

↓

民間はインフレが起こると予想する

(予言の自己成就を狙う)

↓

民間は金利が上がる前に借入れを増やし投資に回す

↓

景気がよくなる

ということになりますが、このメカニズムが働く気配は特にありません。株高にだけはなりました。しかし、その分労働者の給料が上がったりもしていません。

反リフレ派(=安倍総理と黒田日銀総裁への反対派)の主張

反リフレ派(=安倍総理と黒田日銀総裁への反対派)の主張は以下の通りです。

異次元の国債買入れは

財政ファイナンス*とみなされ、長期金利が急上昇する

↓

資産インフレ*を引き起こす

(*財政ファイナンス=財政赤字を賄うために、政府の借金を日銀が引き受けること。国債のマネタイゼーション(国債の貨幣化)ともいう。これにより財政規律を失い悪性のインフレを引き起こす恐れがある=物価が極端に上がる可能性がある=狂乱物価の恐れ)

(* 資産インフレ=株式や土地の資産価格が長期的に上昇傾向になることを指す。 バブル期には、金融機関が土地を担保に貸し出しを極端に増加させたため、地価を中心にした資産インフレが発生した。 バブル崩壊後は極端な地価・株価の深刻な資産デフレが発生、長期的な景気低迷の原因になったとされている。 )

つまり

マネタリーベース(一言でいうと日銀当座勘定)が増える

↓

マネーストック(民間に出回るお金)は増える

VS

マネタリーベース(一言でいうと日銀当座勘定)は増えても、マネーストック(民間に出回るお金)は増えない

ということでした。

アベノミクスの結果はどうなったのか?

論争は以上のようなものでしたが、実際どのような結果になったのでしょうか?

結果的に、マネタリーベース(日銀の当座勘定にあるお金) は急激に増加しましたが、マネーストック(民間にいきわたるお金)はそこまで増えませんでした。 つまり、結果は微妙です。以下のグラフをご覧ください↓

↑マネタリーベース(日銀の当座勘定にあるお金) の急増に対し、

マネーストック(民間にいきわたるお金)の伸びは微妙↓

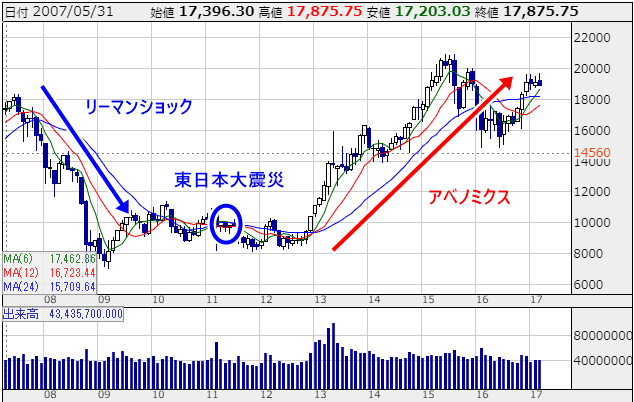

しかし、日銀は国債以外に株も買い入れていたので、株式市場は上がり(例えば日経平均)景気がよくなっているように見えるので、アベノミクスは成功したかのように見えています。株を持っている人は金持ちになりました。

しかし、(残念なことに)持っていない人は特に変わりはありません…格差も開くし悲しいですね。

このブログを広げるために1クリックお願いします↓

この記事を、SNS上にシェアして、フォロワーの方にもアベノミクスの結果を知らせてみましょう!

以下のボタンから

↓

コメント